{kind=link}

- Algunos países de mayor riesgo aún enfrentan altos costos por vender deuda denominada en moneda extranjera a inversores después de que los principales bancos centrales aumentaran las tasas de interés.

Por Paula Arias,A Robin Koepke

Los flujos de capital hacia las economías de mercados emergentes y en desarrollo atravesaron varios ciclos de auge y caída en las últimas décadas, a menudo en parte… impulsado Por acontecimientos externos, como las decisiones de política monetaria en las principales economías avanzadas. Durante el reciente ajuste monetario mundial, las entradas de capital a muchos países de mercados emergentes y en desarrollo demostraron ser relativamente resistentes, beneficiándose de marcos de política robustos y reservas internacionales saludables. Sin embargo, algunos de los países más vulnerables se vieron desproporcionadamente afectados por mayores costos de endeudamiento externo, como lo ilustra una marcada desaceleración en la emisión de eurobonos.

Los eurobonos son instrumentos de deuda internacionales emitidos por países en una moneda distinta a la suya, normalmente el dólar estadounidense o el euro. Los utilizan principalmente los países en desarrollo y los mercados emergentes de mayor riesgo porque evitan las limitaciones de sus mercados de capitales internos, que suelen estar menos desarrollados, y permiten a los prestatarios acceder a capital extranjero y diversificar sus fuentes de financiación. Pero, a diferencia de los bonos en moneda local, los eurobonos implican un riesgo cambiario para el prestatario y sus tasas de interés son particularmente sensibles a las políticas monetarias de la moneda de emisión.

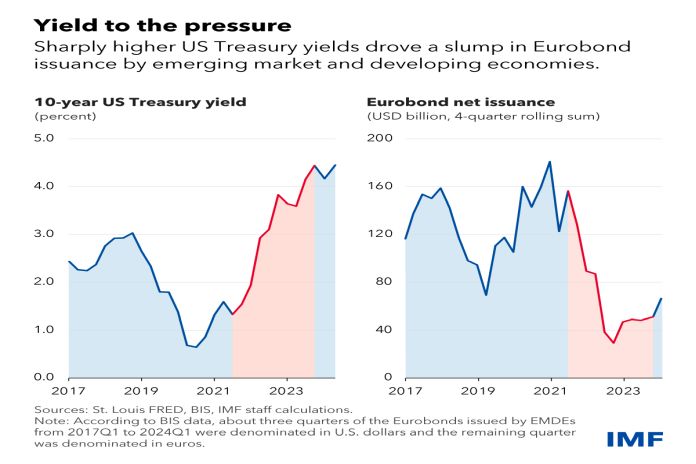

El Gráfico de la semana destaca la marcada desaceleración de la emisión neta de eurobonos por parte de las economías de mercados emergentes y en desarrollo, que se redujo a 40.000 millones de dólares anuales en 2022-23, un 70% menos que en los dos años anteriores. Durante este período, 26 de los 75 países registraron salidas netas de eurobonos por un total de 58.000 millones de dólares (incluidos países como Bolivia y Mongolia). Estas salidas se debieron a que los eurobonos vencieron más que las nuevas emisiones, y no a ventas directas por parte de inversores globales.

La reducción de los flujos de eurobonos reflejó una combinación de endurecimiento de las condiciones financieras externasy vulnerabilidades preexistentes en las economías afectadas, como desafíos fiscales y de sostenibilidad externa. Algunos países con fundamentos y marcos de política más sólidos pudieron sustituir la emisión de moneda extranjera por deuda en moneda local, financiada en parte por inversionistas nacionales. Muchos países respondieron recortando la inversión para reducir las importaciones, lo que afectó el crecimiento económico. Muchos países también recurrieron a sus reservas, lo que podría reducir su capacidad para resistir choques futuros.

La emisión neta de eurobonos tiene una fuerte asociación negativa con las tasas de interés de las economías avanzadas, que se aproximan al rendimiento de los bonos del Tesoro estadounidense a 10 años. Cuando los rendimientos de los bonos en Estados Unidos y otras economías avanzadas se desplomaron durante la pandemia, los prestatarios de los mercados emergentes y las economías en desarrollo aprovecharon los bajos costos de endeudamiento para emitir deuda.

Durante el posterior ajuste de la política monetaria por parte de la Reserva Federal y otros bancos centrales importantes, las entradas de eurobonos en muchos países en desarrollo y de mercados emergentes con calificaciones crediticias más bajas se agotaron, pues las tasas de endeudamiento alcanzaron niveles prohibitivos. La emisión de eurobonos disminuyó al mismo tiempo que el diferencial de tasas de interés se ampliaba a favor de las economías en desarrollo y de mercados emergentes, lo que indica la importancia de las tasas de interés externas para este tipo de flujos de capital.

Este año, las condiciones de las tasas de interés globales han comenzado a volverse más favorables para los prestatarios, a medida que los bancos centrales de varias economías avanzadas importantes avanzaban hacia la flexibilización de la política monetaria. Esto respaldó una recuperación en la emisión de eurobonos a 40 mil millones de dólares en el primer trimestre de 2024, ya que países como Benín y Costa de Marfil regresaron al mercado. El inicio de un ciclo de flexibilización de la Fed puede respaldar un repunte adicional en la emisión de eurobonos y una reactivación más amplia de la actividad. flujos de capitala las economías de mercados emergentes y en desarrollo.

![]()