{kind=link}

- Las principales economías se están alineando más, pero las perspectivas mundiales a mediano plazo siguen siendo débiles

Nuestras proyecciones de crecimiento global se mantienen sin cambios en 3,2 por ciento este año y ligeramente más altas en 3,3 por ciento para el próximo año, pero ha habido desarrollos notables debajo de la superficie desde Perspectivas económicas mundiales de abril.

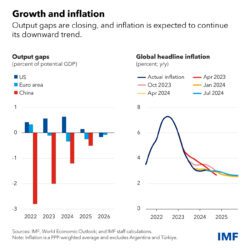

El crecimiento en las principales economías avanzadas se está alineando más a medida que se cierran las brechas de producción. Estados Unidos muestra cada vez más signos de enfriamiento, especialmente en el mercado laboral, después de un sólido 2023. La zona del euro, por su parte, está lista para recuperarse después de un desempeño casi plano el año pasado.

Las economías de mercado emergentes de Asia siguen siendo el principal motor de la economía mundial. El crecimiento en India y China se ha revisado al alza y representa casi la mitad del crecimiento mundial. Sin embargo, las perspectivas para los próximos cinco años siguen siendo débiles, en gran medida debido a la pérdida de impulso en Asia emergente. Para 2029, se proyecta que el crecimiento en China se moderará al 3,3%, muy por debajo de su ritmo actual.

Al igual que en abril, proyectamos que la inflación mundial se desacelerará al 5,9% este año, frente al 6,7% del año pasado, en vías de un aterrizaje suave. Pero en algunas economías avanzadas, especialmente Estados Unidos, el progreso en materia de desinflación se ha desacelerado y los riesgos apuntan al alza.

En nuestro Última actualización de WEOObservamos que los riesgos siguen estando ampliamente equilibrados, pero dos riesgos bajistas en el corto plazo se han vuelto más prominentes.

En primer lugar, nuevos desafíos a la desinflación en las economías avanzadas podrían obligar a los bancos centrales, incluida la Reserva Federal, a mantener los costos de endeudamiento más altos. inclusomás tiempo. Eso pondría en riesgo el crecimiento general, con una mayor presión alcista sobre el dólar y efectos indirectos nocivosa las economías emergentes y en desarrollo.

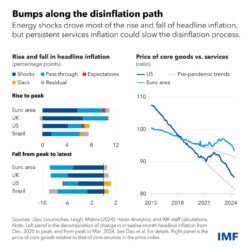

Cada vez hay más pruebas empíricas, entre ellas: Algunos de los nuestrosdestaca la importancia de los shocks inflacionarios globales “generales” –principalmente los precios de la energía y los alimentos– como impulsores del aumento de la inflación y su posterior caída en una amplia gama de países.

La buena noticia es que, a medida que se fueron aliviando los shocks generales, la inflación se redujo sin que se produjera una recesión. La mala noticia es que la inflación de los precios de la energía y los alimentos casi ha vuelto a los niveles previos a la pandemia en muchos países, mientras que la inflación general no ha vuelto.

Una razón, como yo enfatizado anteriormentees que los precios de los bienes siguen siendo altos en relación con los servicios, un legado de la pandemia que inicialmente impulsó la demanda de bienes mientras restringía su oferta. Esto hace que los servicios sean comparativamente más baratos, aumentando su demanda relativa y, por extensión, la de la mano de obra necesaria para producirlos. Esto está ejerciendo una presión al alza sobre los precios de los servicios y los salarios.

De hecho, los precios de los servicios y la inflación salarial son las dos principales áreas de preocupación en lo que respecta a la trayectoria de desinflación, y los salarios reales están ahora cerca de los niveles previos a la pandemia en muchos países. A menos que la inflación de los bienes disminuya aún más, el aumento de los precios de los servicios y de los salarios puede mantener la inflación general por encima de lo deseado. Incluso si no se producen más shocks, este es un riesgo significativo para el escenario de aterrizaje suave.

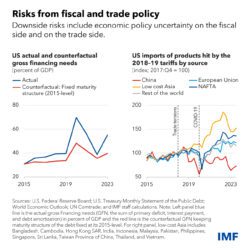

En segundo lugar, es necesario abordar los desafíos fiscales de manera más directa. El deterioro de las finanzas públicas ha dejado a muchos países más vulnerables de lo previsto antes de la pandemia. Reconstruir gradualmente y de manera creíble los mecanismos de protección, sin dejar de proteger a los más vulnerables, es una prioridad fundamental. De ese modo, se liberarán recursos para abordar necesidades de gasto emergentes, como la transición climática o la seguridad nacional y energética.

Más importante aún, unos amortiguadores más sólidos proporcionan los recursos fiscales necesarios para hacer frente a shocks inesperados. Sin embargo, se está haciendo muy poco, lo que aumenta la incertidumbre en materia de política económica. Las consolidaciones fiscales proyectadas son en gran medida insuficientes en demasiados países. Es preocupante que un país como Estados Unidos, en condiciones de pleno empleo, mantenga una postura fiscal que aumenta constantemente su relación deuda/PIB, con riesgos tanto para la economía interna como para la mundial. La creciente dependencia de Estados Unidos de la financiación a corto plazo también es preocupante.

Con una mayor deuda, un crecimiento más lento y mayores déficits, no haría falta mucho para que las trayectorias de la deuda se volvieran mucho menos cómodas en muchos lugares, especialmente si los mercados aumentan los diferenciales de los bonos gubernamentales. riesgos para la estabilidad financiera.

Lamentablemente, la incertidumbre en materia de política económica se extiende más allá de las consideraciones fiscales. El desmantelamiento gradual de nuestro sistema de comercio multilateral es otra preocupación clave. Ahora más países siguen su propio camino, imponiendo aranceles unilaterales o medidas de política industrialEl cumplimiento de las normas de la Organización Mundial del Comercio es, en el mejor de los casos, cuestionable. Nuestro imperfecto sistema comercial podría mejorarse, pero es poco probable que este aumento de medidas unilaterales genere una prosperidad global duradera y compartida. En todo caso, distorsionará el comercio y la asignación de recursos, estimulará las represalias, debilitará el crecimiento, disminuirá los niveles de vida y dificultará la coordinación de políticas que aborden los desafíos globales, como la transición climática.

En lugar de ello, deberíamos centrarnos en mejorar de forma sostenible las perspectivas de crecimiento a medio plazo mediante una asignación más eficiente de los recursos dentro de los países y entre ellos, mejores oportunidades educativas e igualdad de oportunidades, una innovación más rápida y más ecológica y marcos de políticas más sólidos.

Las fuerzas macroeconómicas (el ahorro nacional deseado y la inversión interna, junto con las tasas globales de retorno del capital) son los determinantes primarios de los equilibrios externos. Si estos desequilibrios fueran excesivos, las restricciones comerciales serían costosas e ineficaces para abordar las causas subyacentes. causas macroeconómicasLos instrumentos comerciales tienen su lugar en el arsenal de políticas, pero como el comercio internacional no es un juego de suma cero, siempre deben utilizarse con moderación, dentro de un marco multilateral y para corregir distorsiones bien identificadas. Lamentablemente, nos encontramos cada vez más alejados de estos principios básicos.

Como lo han demostrado las ocho décadas transcurridas desde Bretton Woods, la cooperación multilateral constructiva sigue siendo la única manera de garantizar una economía segura y próspera para todos.

![]()